Banche, cosa fanno... cosa non dicono...

Autore: Dott. Massimo Fienga | Pubblicato Gennaio 2016 in Attualità

Vorrei, prima di tutto, mettere in evidenza il vero problema.

Anni fa gli sportelli bancari lavoravano senza una forte terminalizzazione (computer) ed espletavano servizi vari attraverso il dialogo con il pubblico in quanto i vertici degli Istituti di credito applicavano, dal punto di vista commerciale, il budget raccolta. Poi 12/15 anni fa tutto cambiò, si ridussero gli stipendi degli impiegati, si cambiò il tipo di budget da raccolta a vendita prodotto con bonus riconosciuto a chi raggiungeva il suo ampio e notevole obiettivo personale.

Tutto ciò portava a non rispettare ed evidenziare ai clienti il conflitto di interessi (tra banche e investitori). Di conseguenza le banche si trasformavano da Istituti di credito commerciale a banche, soprattutto, di investimenti e, quindi, speculative.

Successivamente si cercano rimedi attraverso delle normative come la MIFID e il controllo viene effettuato non solo dalle Banche Centrali (nel nostro caso la Banca d’Italia) ma anche dalla Consob. Tutto inutile!

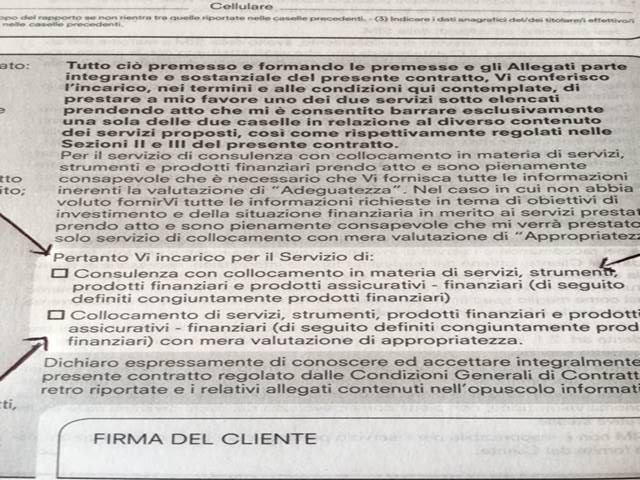

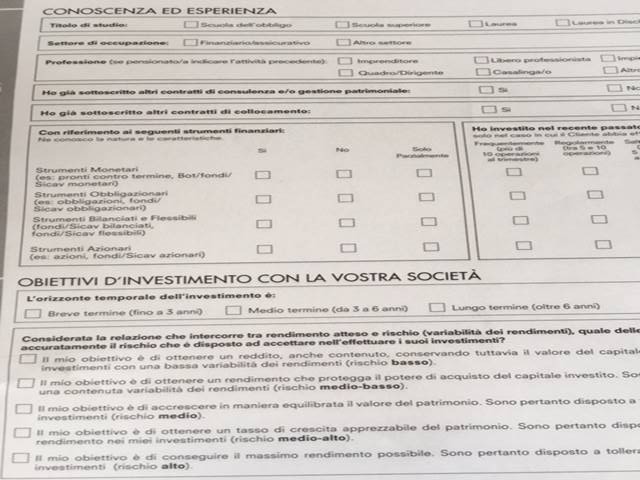

La MIFID serve, se ben descritta dall’incaricato e ben letta dal cliente, a tutelare l’investitore e conoscere bene le sue esigenze i suoi obiettivi attraverso l’indice di rischio e il suo relativo orizzonte temporale (durata e caratteristiche del portafoglio e degli investimenti). Ciò avviene?

Purtroppo il cliente medio fidandosi troppo e spesso “dell’esperto bancario” che propone la sottoscrizione del contratto MIFID appone la Sua firma senza avere ben chiaro ciò che gli è descritto.

A questo aggiungiamo l’emissione, da parte delle banche, di prodotti sempre più rischiosi come le attuali obbligazioni subordinate (subordinate agli utili degli Istituti di credito eliminando, spesso, l’obbligo - da parte della banca - di pagare gli interessi e in ultima ratio il relativo capitale in caso di default).

Secondo Federconsumatori le banche hanno emesso dai 50 ai 60 miliardi di euro di obbligazioni subordinate. Ma i bond subordinati sono le uniche operazioni poco chiare e a rischio? Assolutamente No.

Sempre più il singolo investitore dovrà attenersi ad una scrupolosa conoscenza dei rischi e approcciare l’investimento attraverso una notevole diversificazione di prodotti finanziari sia per aree geografiche che per settori (rispettando il Suo indice di rischio e il proprio orizzonte temporale) eliminando, di conseguenza, il rischio conflitto interessi e il rischio emittente.

Articoli Attualità

- Mauro Di Maio: Il più giovane Presidente Nazionale (Le Chiavi D'Oro

- IL SORRENTO IN FUGA VERSO LA SERIE D: Rossoneri, leader del girone, pronti per il rush finale. Il 28 c’è la MSC Sorrento Cup

- Guida all'acquisto delle Action Camera

- Anna Bartiromo - La voce delle emozioni percepite negli altri

- Addio alle fastidiose pubblicità sul tuo smartphone

- LeggimiGratis da oggi è anche un’ APP

- Europa Unita. Futuro e Vantaggi

- La Francia dichiara guerra alle modelle anoressiche

- Art Director and Event Creator Pietro Aiello Cilento d’Altavilla In copertina sulla rivista ITALIA

- Ammortizzatori sociali Le ultime novità per i lavoratori

- Booksophia: Festival della Classicità

- La costiera brilla nel TAEKWONDO

- Indians una Riserva D.O.C.

- Il 25 novembre 2021 a Sorrento

- Questo mese abbiamo provato una piccola-grande auto

- Michele De Angelis: creatività allo stato puro!

- Disdetta offerta telefonica Le spese di recesso si devono pagare?

- Obsolescenza programmata Cos’è? Come difendersi?

Articoli per categoria: